您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:税前扣除项目总述

考点9:税前扣除项目总述(★★★)

1. 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

2. 不得扣除项目

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

【提示】上述第(3)、(4)项是纳税人承担行政责任或刑事责任的支出,在企业所得税税前不得扣除;如果是合同违约金、银行罚息、法院判决由企业承担的诉讼费等民事性质的款项,可以据实在企业所得税税前扣除。

(5)超过规定标准的捐赠支出;

(6)赞助支出,具体是指企业发生的与生产经营活动无关的各种非广告性质的赞助支出;

(7)未经核定的准备金支出;

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息;

(9)与取得收入无关的其他支出。

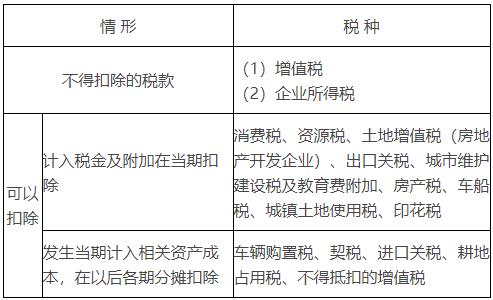

考点10:税金的扣除(★★)

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息