您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:企业所得税基础

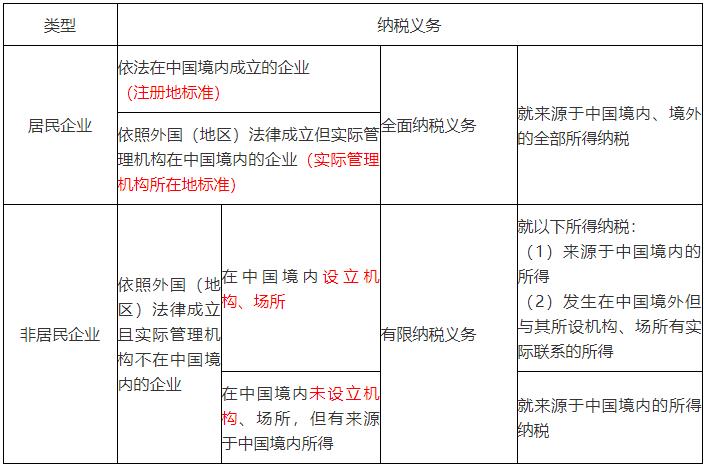

考点:企业所得税纳税人(★★)

1. 企业所得税纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但依照中国法律、行政法规成立的个人独资企业、合伙企业,不适用《企业所得税法》,不属于企业所得税纳税义务人。

2. 居民企业和非居民企业

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

【提示1】请严格区分“应纳税额”和“应纳税所得额”二词。

【提示2】(1)企业所得税的基本税率为25%;(2)符合规定的小型微利企业,减按20%税率;(3)国家需要重点扶持的高新技术企业、符合条件的技术先进型服务企业,减按15%税率。

【提示3】减免税额和抵免税额,是指依照《企业所得税法》和国务院的税收优惠规定减征、免征和抵免的应纳税额。

(二)应纳税所得额

1. 直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

【提示】“应纳税所得额”可以理解为税法口径的利润,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路。

2. 间接法

应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

考点:企业所得税的征收管理规定(★)

(一)纳税地点

1. 居民企业的纳税地点

除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。

2. 非居民企业的纳税地点

(1)非居民企业在中国境内设立机构、场所的,以机构、场所所在地为纳税地点;

(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系,以扣缴义务人所在地为纳税地点。

(二)纳税期限与纳税申报

1. 企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。

2. 纳税年度

(1)纳税年度自公历1月1日起至12月31日止。

(2)企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为1个纳税年度。

(3)企业依法清算时,应当以清算期间作为1个纳税年度。

3. 企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

4. 企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

5. 企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

6. 企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版